0

0

Introducere

Promovarea economiei de piaţă presupunecondiţii noi cu care se confruntă actorii economici din domeniul forestier şi implică o adaptare a acestora la un model, care nu este nou, dar care prezintă particularităţi specifice modului de organizare a economiei forestiere din tara noastră. Faptul că economia românească parcurge un proces de tranziţie se reflectă şi pe piaţa produselor forestiere, iar imperfecţiunile acestora pot avea ca repercusiuni o scădere a eficienţei economice a sectorului forestier şi importante pierderi din avuţia naţională. Rolul factorilor de decizie din sectorul forestier este şi unul de a analiza consecinţele comercializării actuale a produselor lemnoase şi de a lua măsuri pentru a elimina deficientele unei pieţe a lemnului abia în curs de organizare şi consolidare.

In condiţiile în care preţul produselor lemnoase se stabileşte ca urmare a interacţiunii dintre cerere şi ofertă pe o piaţă liberă, acesta constituie o expresie a modului in care sectorul forestier se încadrează condiţiilor economice generale şi o bază pentru luarea acelor măsuri care să ducă la îmbunătăţirea eficientei economice din domeniu. De aceea, este firesc ca eforturile cercetării silvice româneşti să se concentreze în vederea cuantificării factorilor ce influenţează costurile de producere şi preţul lemnului pe picior şi a celui fasonat, în noile condiţii de activitate economică.

Caracteristicile pieţei de produse lemnoase

Piaţa mondială a produselor lemnoase este o piaţă deschisă, care nu beneficiază de nici un mecanism instituţional cu rol regulator, cum există la alte materii prime. Preţul şi volumul tranzacţiilor cu produse lemnoase urmează foarte bine legea cererii şi ofertei. De aceea, la nivel european se remarcă o mare sensibilitate a preţurilor în raport cu evoluţia pieţei din America de Nord şi oferta de produse lemnoase a ţărilor scandinave şi a Rusiei.

In raport cu această situaţie, piaţa produselor lemnoase din România prezintă particularităţi care o fac să fie mai puţin deschisă şi, deci, mai puţin sensibilă la evoluţia preturilor pe plan mondial şi european. De exemplu, măsurile decontingentare la export a unor produse lemnoase (lemn brut, cherestea etc.), justificate pentru a se promova exportul de produse lemnoase cu valoare adăugată mare, contribuie în cazul României la o relativă izolare pe piata intemaţională de produse lemnoase.

Intr-un studiu asupra evoluţiei economiei şi comerţului internaţional de produse lemnoase în ţările Europei de Est şi Centrale[1] am arătat că :

– aprovizionarea cu produse lemnoase se caracterizează, în raport cu ţările din Europa de Vest, printr-un nivel relativ mai scăzut de dependentă de pieţele internaţionale; proporţia importurilor şi exporturilor pentru lemn rotund, cherestea, panouri, celuloză şi hârtie nu depăşeşte 20% din valoarea producţiei – aceasta arată un nivel redus de deschidere fată de piaţa internaţională;

– nivelul schimburilor încrucişate (export şi import simultan al aceluiaşi produs) este foarte redus, confirmând slaba deschidere internaţională a pieţei de produse lemnoase;

– transformarea lemnului brut în produse derivate cu valoare adăugată mare este relativ mică în raport cu resursele disponibile şi nivelul de industrializare; se remarcă începând cu anii 1980 o tendinţă de reducere a capacităţilor industriale de transformare a lemnului brut;

– apare o reducere importantă a consumului aparent (volumul produsului lemnos la care se adaugă importurile şi se scad exporturile) începând cu anul 1989, ca urmare a dificultăţilor economice proprii perioadei de tranziţie; stagnarea consumului aparent este asociată cu o pierdere a competitivităţii în comerţul internaţional;

– poziţia pe piaţă a acestor ţări confirmă tendinţa generală de despecializare şi de închidere a economiei produselor lemnoase în raport cu piaţa internaţională, odată cu accentuarea crizei economice în cursul anilor 1980.

Aceste constatări şi tendinţe sunt valabile şi pentru România care este una din ţările Europei de Est relativ bogate în resurse forestiere. In afara importului de pastă din lemn pentru hârtie şi cartoane, România îşi poate asigura necesarul de produse lemnoase din producţia internă. Şi în cazul României se remarcă o pierdere continuă a poziţiei pe pieţele internaţionale de produse lemnoase în cursul anilor 1980, iar gradul mic de deschidere al economiei forestiere româneşti din ultimele decenii tinde să se perpetueze şi în viitor. Redresarea economică pare a fi un proces de lungă durată, iar o industrie de prelucrare care să necesite cantităţi sporite de lemn brut nu se va dezvolta foarte repede.

Piaţa lemnului pe picior este dominată de Romsilva, care se găseşte astfel într-o poziţie quasimonopolistică. Nu există alţi producători de lemn care prin cantităţile oferite pe piaţă să fie în stare să modifice sensibil nivelul preturilor la scară naţională. Preturile pe care le obţin producătorii particulari de lemn sau comunele sunt influenţate în mare măsură de oferta pe care o prezintă Romsilva, iar preturile obţinute de Romsilva nu sunt influenţate decât în mică măsură de oferta altor deţinători de pădure şi acesta numai in câteva regiuni din tară.

Dar monopolul deţinut de Romsilva este limitat de caracteristicile pe care le are producţia forestieră. Apare o contradicţie între modul de vânzare, care face apel la concurentă, prin licitaţii sau analize de oferte şi volumul pus in vânzare care nu poate să varieze şi să se adapteze la condiţiile de piaţă. Volumul de lemn pe picior care este oferit pentru vânzare rezultă în funcţie de regulile specifice gestiunii resurselor forestiere, reprezintă posibilitatea pădurilor, care este planificată pentru mai mulţi ani şi nu poate să varieze pe termen scurt, deci să se adapteze condiţiilor de piaţă. Pe de altă parte, operaţiile de punere în valoare a masei lemnoase încep cu luni înainte de vânzarea efectivă, iar anticiparea cererii este foarte dificilă.

In aceste condiţii, se pun în vânzare volumele prevăzute prin amenajament, iar preţul lemnului pe picior şi volumul rămas nevândut este constatat după vânzare. Romsilva este interesată să nu rămână cu lemn pe picior nevândut, întrucât recoltarea lemnului joacă un rol cultural foarte important, atât pentru instalarea noilor arborete, pentru îngrijirea şi conducerea lor, cât şi pentru asigurarea unei stări fitosanitare corespunzătoare. Intreruperea succesiunii operaţiilor poate duce la compromiterea recoltelor viitoare. Gestiunea forestieră nu se poate adapta unei politici „în dinţi de fierăstrău”, din contră, presupune o regularitate a operaţiilor. In acelaşi timp, Romsilva are misiunea de sporire a patrimoniului forestier şi responsabilitatea naţională de aprovizionare regulată şi garantată cu lemn de calitate pe termen lung a ramurilor prelucrătoare. Romsilva nu-şi poate adapta gestiunea la conjunctura economică, personalul acesteia asigură şi importante funcţii de serviciu public care necesită permanenta acţiunii pe teren. Dar el reprezintă un cost permanent şi nici salariul, nici efectivul personalului nu se poate adapta în funcţie de situaţia unei pieţe a lemnului schimbătoare.

Este bine cunoscută tendinţa unităţilor economice care se găsesc într-o situaţie de monopol de a obţine preţuri mai mari prin reducerea cantităţii de produs pus în vânzare. Romsilva nu poate proceda în acest mod, date fiind caracteristicile producţiei şi gestiunii forestiere enunţate mai sus. Astfel, apare un caracter de constatare a preturilor obţinute pe piaţă de Romsilva, în opoziţie cu preţurile rezultate în urma unei strategii comerciale.

Cererea şi oferta de masă lemnoasă pe picior

Cererea şi oferta, prin definiţie, sunt reprezentate de relaţiile care se stabilesc între cantitatea de produs care se cumpără şi se vinde pe piaţă la un anumit preţ. Facem această precizare deoarece adeseori termenii sunt folosiţi în mod greşit pentru a desemna cantitatea de produs pe care o doresc să o cumpere sau să o vândă agenţii economici. Cererea şi oferta sunt deci relaţiile, mai mult sau mai puţin funcţionale, care se stabilesc pe piaţă între cantitatea de produs şi preţul acestuia şi se reprezintă în mod grafic prin curbe. Intersecţia dintre cele două curbe corespunde preţului pe piaţă pentru produsul luat în studiu.

Cererea este reprezentată prin curbă descrescătoare; adică pe măsură preţul creşte, cantitatea care se cumpără pe piaţă scade. Oferta este reprezentată printr-o curbă crescătoare, ceea ce înseamnă că pe măsură ce preţul creşte. cantitatea pe care doresc să o vândă agenţii economici creşte şi ea. Date fiind particularităţile producţiei forestiere din cadrul Romsilva, analizate mai sus, oferta acesteia se va reprezenta printr-o dreaptă verticală, ceea ce înseamnă că ea este complet inelastică în raport cu preţurile, iar cererea este reprezentată printr-o curbă descrecătoare (fig.1).

Fig. 1 Cererea şi oferta; efecte asupra preţului pe piaţă

Această inelasticitate a ofertei este consecinţa faptului că Romsilva, dat fiind modul în care se stabileşte cota de tăieri, nu-şi poate ajusta cantitatea de lemn pe picior pe care o oferă spre vânzare la un moment dat, în scopul obţinerii unor preturi mai bune. După cum se poate remarca în fig. 1, toate modificările ofertei (O1) sau ale cererii (C1, C2) se traduc prin modificări al nivelului preţului (p1, p2, p3) în raport cu preţul de echilibru iniţial (p0).

Dar oferta de masă lemnoasă picior se caracterizează şi printr-un preţ de pornire a licitaţiilor fixat (preţul mediu al lemnului pe picior la nivel naţional). Prin urmare, în planul pOQ, oferta va fi reprezentată prin semidreapta verticală care îşi are originea în punctul A din fig. 2, întrucât preţul lemnului pe picior nu trebuie să scadă sub valoarea p0. Din datele înregistrate cu ocazia licitaţiilor de masă lemnoasă din anul 1993 şi din cele estimate pentru anul 1994 rezultă că nu se vinde întreaga cantitate de masă lemnoasă planificată a se recolta şi pusă în vânzare prin negociere şi licitaţie, iar preţul obţinut este mai mare decât preţul mediu al lemnului pe picior stabilit la nivel naţional (punctul B în fig. 2).

Fig. 2 Situaţia privind cererea şi oferta de lemn pe picior

Romsilva este interesată să-şi sporească venitul (valoarea tranzac-ţiilor), care rezultă prin multiplicarea cantităţii vândute cu preţul de vânzare (pQ). De aceea, determinarea poziţiei în care se găseşte punctul B în raport cu punctul A din fig.2 ne va oferi informaţii extrem de interesante despre veniturile ce se realizează prin vânzarea de lemn pe picior. Astfel, dacă aria dreptunghiului Op1BQ1 este mai mare decât aria dreptunghiului OpoAOo (sau p1Q1 > poQo) situaţia este favorabilă pentru Romsilva, care în ciuda vânzării unei cantităţi mai reduse de masă lemnoasă, realizează venituri mai mari, dat fiind nivelul preţului care se stabileşte pe piaţă.

Situaţia existentă la ora actuală pe plan naţional privind cererea şi oferta de lemn pe picior, pe care am prezentat-o în fig.2, poate apărea ciudată într-o primă analiză, deoarece preţul rezultat nu reprezintă o intersecţie a curbei cererii cu cea a ofertei. Dar modelul prezentat este valabil pe plan naţional pentru totalitatea sortimentelor de lemn pe picior. Curba cererii şi cea a ofertei sunt de fapt rezultate în urma agregării mai multor curbe ale cererii, respectiv ale ofertei, corespunzătoare fiecărui tip de lemn pe picior. In primul rând, masa lemnoasă pusă în vânzare se diferenţiază după volumul arborelui mediu. Cererea este diferită în funcţie de grosimea sortimentelor ce vor rezulta. Astfel, după cum se va vedea în paragraful următor, cererea de lemn gros în anumite regiuni ale ţării (judeţul Suceava) este mai mare dacă se raportează la cea corespunzătoare lemnului subţire. De asemenea, cererea variază şi în funcţie de interesul pe care îl au agenţii economici de a cumpăra lemn dintr-o anumită specie. In plus, în anumite condiţii, anumite partizi pot rămâne nevândute datorită inexistenţei agenţilor economici care ar dori să le cumpere. In aceste condiţii, preţul obţinut pentru sortimentele valoroase duce la un preţ mediu pe piaţă mai mare decât preţul mediu al lemnului pe picior pe tară, iar cantitatea rămasă nevândută provine mai ales din sortimente pentru care nu există cerere pe piaţă, sau datorită dificultăţilor legale pe care le întâmpină Romsilva la vânzarea lemnului sub nivelul preţului mediu pe tară.

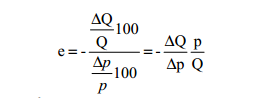

In fig. 2 curba cererii s-ar putea intersecta în mod teoretic cu curba ofertei deasupra sau sub nivelul punctului A, corespunzător preţului mediu al lemnului pe picior la nivel naţional, în funcţie de înclinarea tangentei în punctul B. Această înclinare multiplicată cu raportul dintre pret şi cantitate reprezintă ceea ce este cunoscut sub numele de elasticitate a cererii, care prezintă o semnificaţie deosebită pentru analiza noastră. Astfel, o elasticitate mică arată că o modificare mică a preţului pe piaţă duce la o modificare mare a cantităţii vândute, deci un spor însemnat al venitului unităţilor silvice. Dacă elasticitatea cererii este mare, pentru a se modifica sensibil cantitatea vândută este necesară o scădere importantă a preţului la care este oferit lemnul pe piaţă. Elasticitatea cererii se calculează ca raport dintre variaţia procentuală a preţului şi a cantităţii vândute:

În momentul în care se va reuşi determinarea cererii şi a elasticităţii acesteia pentru diferite sortimente de grosimi şi de specii ale lemnului pe picior, Romsilva va putea aplica o politică de preţuri care să ducă la maximizarea venitului obţinut din vânzarea masei lemnoase pe picior.

Structura preţurilor la masa lemnoasă pe picior

In nici o ţară cu economie de piaţă preţul masei lemnoase pe picior nu este controlat pe cale administrativă de către organismele guvernamentale. Probabil că în viitor se va renunţa şi în tara noastră la acest control ai preţurilor la produsele lemnoase. Dar în etapa actuală, dat fiind interesul guvernului pentru protecţia concurenţei, preţul mediu al lemnului pe picior la nivel naţional se stabileşte prin negociere cu organismele guvernamentale. Un argument pentru existenta unor preţuri controlate ar fi situaţia de monopol în care se găseşte Romsilva, dar, după cum s-a arătat mai sus, Romsilva nu este un monopol adevărat. Oferta ei este inelastică, iar interesele culturale împiedică reducerea cantităţii de masă lemnoasă pusă în vânzare pe piaţă în scopul măririi preţurilor.

Existenta unui preţ mediu la nivel naţional, în funcţie de care se stabileşte preţul de pornire a licitaţiilor, are ca efect o inadaptare a ofertei de masă lemnoasă pe picior la condiţiile concrete ale pieţei, iar consecinţele acestei inadaptări sunt pierderi economice suportate de patrimoniul forestier naţional. De exemplu, diferenţele foarte mari ale preţului de adjudecare a unor partizi, în raport cu preţul de pornire a licitaţiilor, incită agenţii economici din exploatările forestiere să se înţeleagă între ei pentru licitarea formală sau nelicitarea unor partizi, în scopul adjudecării lor la un preţ cât mai mic. In felul acesta concurenţa reală nu mai este prezentă, iar Romsilva şi implicit patrimoniul forestier naţional suferă pierderi importante.

Preţul care se obţine pentru masa lemnoasă pe picior depinde de următoarele categorii de factori :

– factori legaţi de însuşirile masei lemnoase puse în vânzare şi condiţiile de exploatare: grosimea sortimentelor industriale (volumul arborelui mediu), specia lemnoasă, distanţa de scos-apropiat, procentul de lemn de lucru, volumul total al partizii;

– factori legaţi de modul de punere în vânzare şi concurenţa pe piaţă : metodologia de desfăşurare a licitaţiilor şi negocierilor, numărul de societăţi comerciale interesate să cumpere lemn pe picior;

– factori legaţi de condiţiile economice generale şi conjunctura economică specifică sectorului forestier la un moment dat : gradul şi ritmul de dezvoltare a industriei de prelucrare a lemnului şi construcţiilor pe plan naţional; piaţa internaţională de produse lemnoase, dificultăţile legate de mecanismele economico-financiare în perioada de tranziţie etc.

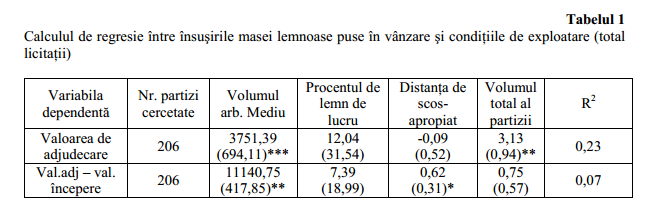

Intr-o primă etapă am încercat să analizăm pe bază statistică în ce măsură preţul lemnului pe picior depinde de însuşirile masei lemnoase puse în vânzare şi de condiţiile de exploatare. S-au analizat pe baza unei regresii multiple licitaţiile de masă lemnoasă pentru agenţii economici cu capital privat de la Filiala Romsilva Suceava din perioada iunie 1993 – martie 1994[2]. In cadrul regresiei multiple s-au considerat următoarele variabile independente (care pot influenta preţul lemnului pe picior) volumul arborelui mediu, procentul lemnului de lucru, distanţa de scos – apropiat. volumul total al partizii.

Rezultatele calcului de regresie sunt prezentate în tab. 1, în care : R2 este coeficientul de determinare şi arată capacitatea modelului de a se apropia de realitate (dacă R2 = 1, atunci modelul poate descrie în întregime situaţia reală); între paranteze s-au notat abaterile standard de estimare a coeficienţilor variabilelor independente; cu asteriscuri s-au notat nivelurile de semnificaţie după distribuţia Student, în funcţie de numărul de grade de libertate şi pentru o probabilitate de transgresiune 0,05 (* – semnificativ), 0,01 (* – distinct semnificativ) şi 0,001 (*** – foarte semnificativ).

Stabilitatea modelului s-a verificat în două moduri. In primul rând, s-a considerat drept variabilă dependentă diferenţa dintre preţul de adjudecare şi preţul de începere a licitaţiei pentru fiecare partidă, rezultatele fiind prezentate tot în tab. 1. In al doilea rând, s-a refăcut calculul de regresie pentru fiecare licitaţie (sau grup de licitaţii apropiate în timp) în parte, rezultatele fiind consemnate în tab.2.

Din analiza calcului de regresie rezultă că, în modelul considerat, singura variabilă independentă care influenţează foarte semnificativ preţul lemnului pe picior este volumul arborelui mediu pe partidă. Corelaţia rezistă şi după calculele de verificare a stabilităţii modelului. Procentul de lemn de lucru apare corelat distinct semnificativ abia la ultima licitaţie, ceea ce nu ne permite să facem nici un fel de afirmaţie cu caracter generalizator. Totuşi, corelaţia este totdeauna pozitivă, deci o calitate mai bună a masei lemnoase duce la sporirea preţului acesteia. Distanta de scos-apropiat apare în mod firesc corelată negativ cu preţul obţinut la licitaţii, însă fără a depăşi pragul de semnificaţie. De altfel, în tabelul 2 se remarcă o fluctuaţie de la licitaţie la licitaţie a semnului coeficienţilor corespunzători distantei de scos-apropiat, ceea ce ne îndreptăţeşte să afirmăm că această variabilă nu are rol clar definit în formarea preţului lemnului pe picior. Ultima variabilă, volumul total al partizii, este corelată distinct semnificativ cu valoarea de adjudecare, dar corelaţia nu rezistă analizei de verificare a stabilităţii modelului. Se remarcă, totuşi, că la primele 5 licitaţii semnul coeficientului corespunzător acestei variabile este negativ. Aceasta s-ar putea explica prin preferinţa iniţială a societăţilor exploatare cu capital privat pentru partizi mici, pentru ca ulterior, odată cu dezvoltarea lor să fie capabile de a exploata şi să prefere partizi cu volum mai mare. In plus, această variabilă poate fi inclusă în celelalte variabile independente, partizile mari sunt constituite mai frecvent din produse principale, cu un volum al arborelui mediu mare şi cu o proporţie de lemn de lucru ridicată.

In concluzie, singurul factor în funcţie de care se impune o nouă diferenţiere a preţului lemnului pe picior în condiţiile actuale este volumul

arborelui mediu, sau, mai bine spus, se impun preţuri de pornire a licitaţiilor mai mari pentru partizile care conţin sortimente de lemn gros. Această necesitate este evidentă şi dacă se compară preţurile lemnului pe picior la diferite sortimente de grosimi, calculate în funcţie de preţul mediu al lemnului pe picior la nivel naţional, cu cele practicate pe plan european (tab. 3).

După cum se poate observa din tabel, decalajele de preţuri la lemnul gros, în raport cu preţurile practicate la nivel european este foarte mare, ultimele fiind în medie de 5-6 ori mai ridicate. Şi în ţara noastră s-au înregistrat preţuri deosebit de ridicate la unele licitaţii. De exemplu, la Filiala Romsilva Suceava, la licitaţiile din toamna anului 1994 la unele partizi cu un procent mai mare de lemn de răşinoase gros de calitate superioară s-au înregistrat preţuri de 30-40 $/mc. Preţuri ridicate s-au obţinut şi la unele partizi cu lemn de fag de calitate superioară în cursul anului 1993 şi 1994. Semnificaţia acestor constatări este că subevaluarea în actele de punere în valoare a partizilor cu sortimente de lemn gros, duce în final la pierderi importante ale sectorului silvic, în condiţiile în care la licitaţii unii agenţii economici realizează diferite înţelegeri preliminare între ei.

Structura actuală a preţurilor la diferite sortimente dimensionale este inadaptată la cererea pe piaţă şi acest lucru poate fi dovedit şi dacă se ţine seama de costurile necesare pentru obţinerea lemnului gros. Grosso modo, dacă se consideră că arboretul se va exploata cu 50 de ani mai târziu pentru a se obţine lemn gros în loc de lemn mijlociu şi presupunând că se obţine acelaşi volum la exploatare, rezultă că valoarea medie a partizii se dublează în această perioadă (preţul mediu trece de la 4 – 9 $/mc, corespunzător lemnului mijlociu, la 7-22 $/mc, corespunzător lemnului gros). Considerând că lemnul de grosime mijlocie, care este ţinut încă 50 de ani pentru a se transforma în lemn gros este un capital plasat cu o dobândă anuală fixă, rezultă că valoarea ratei anuale ale dobânzii care permite dublarea capitalului în 50 de ani, este 1,4%[3].

Dacă se iau în considerare şi cheltuielile pentru paza, protecţia şi administraţia suprafeţei respective de pădure, rata dobânzii poate să scadă sub 1%, ceea ce reprezintă un nivel de rentabilitate foarte scăzut. Pe plan mondial se consideră rentabile investiţiile din sectorul forestier dacă rata dobânzii este de circa 3-4%. Această rată scăzută a rentabilităţii este evidentă şi dacă se analizează producţia silvică pe anul 1993. Valoarea acesteia la nivel naţional este de 11060 lei/ha, din care producţia silvică rezultată în urma valorificării masei lemnoase către agenţi economici de stat şi privaţi este 7054 lei/ha. In 1993 s-au recoltat 2,2 mclha, iar preţul mediu obţinut la nivel naţional a fost de 3247 lei/mc. In tab.4 sunt prezentate date referitoare la proporţia veniturilor realizate prin vânzarea masei lemnoase din producţia silvică.

Tabelul 4

Proporţia veniturilor realizate prin vânzarea masei lemnoase, din producţia silvică

Filial Romsilva

Producţia silvică (lei/ha)

Recolta de lemn (mc/ha)

Producţia de lemn (lei/ha)

Preţ mediu(lei/mc)

% din producţia silvică

Alba

7622

1,9

4874

2586

64

Arad

9537

2,3

6478

2769

68

Alexandria

30470

4,3

17672

4148

58

Bacău

12874

2,6

9040

3527

70

Baia Mare

12315

2,1

6867

3222

56

Bistriţa

11325

2,0

7045

3458

62

Botoşani

17671

2,0

10314

5251

58

Braşov

8847

1,7

6212

3616

70

Brăila

18009

3,9

10770

2993

60

Buzău

9887

2,1

6650

3106

67

Călăraşi

27801

5,5

18113

3284

65

Cluj

9576

1,3

4579

3546

48

Constanţa

22782

2,2

7012

3193

31

Craiova

17792

2,9

11209

3900

63

Deva

6551

1,7

4191

2526

64

Drobeta TS

8441

2,0

6453

3305

76

Focşani

9068

1,8

6336

3466

70

Galaţi

25326

2,9

14510

5080

57

Giurgiu

20510

3,0

12434

4194

61

Iaşi

14098

2,6

7801

2958

55

M. Ciuc

10646

2,5

8039

3278

76

Oradea

13033

1,6

4517

2763

35

Piatra Nt.

16710

4,1

12165

2992

73

Piteşti

7718

1,5

5011

3404

65

Ploieşti

11903

2,6

8140

3183

68

Reşiţa

6863

1,2

4747

3827

69

Rm. Vâlcea

8242

1,8

6181

3467

75

Satu Mare

12530

1,8

6595

3662

53

Sf. Gheorghe

10530

2,6

7745

3030

75

Sibiu

6779

1,3

4347

3427

64

Slatina

19848

2,8

11786

4259

59

Slobozia

24009

4,1

13216

3423

55

Suceava

12693

3,2

9437

2419

74

Târgovişte

12155

1,8

7024

3987

58

Timişoara

12719

2,2

6844

3139

54

Tg. Jiu

5589

1,1

3272

2904

59

Tg. Mureş

9777

2,5

6414

2518

66

Tulcea

7110

1,5

4664

3100

66

Vaslui

21007

3,0

10626

3573

51

Zalău

13174

1,1

4792

4510

36

ICAS

3905

67

Bucureşti

18106

2,8

14926

5412

82

TOTAL

11060

2,2

7054

3247

64

* Datele sunt prelucrate după SILV1 şi SILV2 la sfârşitul anului 1993

Se poate observa o mare variaţie pe plan naţional. Probabil că regiunile unde concurenta societăţilor de exploatare cu capital privat este mare a obţinut venituri mai importante din vânzarea masei lemnoase. Calitatea masei lemnoase oferite pe piaţă probabil că joacă şi ea un rol important în acest sens.

De asemenea, dacă se ia în calcul ponderea cheltuielilor pentru împăduriri în fond forestier din totalul cheltuielilor Romsilva prevăzute în fundamentarea preţului masei lemnoase pe picior negociat la 1.04.1994, acestea reprezintă 12.229 milioane lei, respectiv 15,6%. Dacă se ia în considerare o valoare medie a ciclului de producţie de 100 ani şi dacă se compară aceste cheltuieli cu veniturile prevăzute, de 85.112 milioane lei, fără a se lua în considerare celelalte cheltuieli, se obţine o rată a dobânzii de 2% a capitalului investit pentru împăduriri. Dacă se iau în considerare şi celelalte cheltuieli, această rată este mult mai scăzută, iar investiţiile pentru împăduriri se dovedesc puţin rentabile. Dacă acest capital ar fi plasat cu o dobândă anuală obişnuită de 3,5% pentru cele 12.229 milioane de lei, în 100 de ani s-ar obţine 381.440 milioane lei în monedă constantă (inflaţia este eliminată din calcul).

De aceea, pe de o parte, se impune ca cheltuielile pentru împăduriri în fond forestier să fie considerate ca investiţii, iar in cadrul metodologiei de calcul a preţului mediu al lemnului pe picior să se ia în considerare valoarea lor viitoare, la o rată a dobânzii corespunzătoare. Astfel sortimentele de lemn gros ar fi valorizate corespunzător, iar producerea lor ar deveni mult mai interesantă din punct de vedere economic. Pe de altă parte, grila care stabileşte preţul sortimentelor trebuie fundamentată pe baza calculului valorii viitoare a investiţiilor care se fac pentru obţinerea lor, folosind o rată a dobânzii corespunzătoare. Această abordare a structurii preţului lemnului pe picior din perspectiva teoriei investiţiilor confirmă rezultatele anterioare, obţinute din analiza preţurilor de adjudecare la licitaţiile de masă lemnoasă din cadrul Filialei Romsilva Suceava din perioada iunie 1993-martie 1994. Dacă se va confirma prin cercetări viitoare rentabilitatea redusă a investiţiilor din fond forestier, ce rezultă din exemplele analizate mai sus, situaţia silviculturii româneşti va putea fi apreciată drept gravă. Prin subevaluarea sortimentelor de lemn gros, practic, se vinde la un preţ inferior munca generaţiilor anterioare de silvicultori. Atâta timp cât pornirea licitaţiilor se va face de la un preţ mediu al lemnului pe picior stabilit după o metodologie puţin adecvată şi care tine mai mult sau mai puţin cont de interesele şi specificul activităţii de producţie din silvicultură, fără a se tine cont de cererea reală pe piaţă în diferite zone ale tării, patrimoniul forestier naţional va suferi pierderi importante.

Concluzii

1. Oferta de masă lemnoasă pe picior a Regiei Autonome Romsilva este o ofertă inelastică, iar considerente culturale fac imposibilă adaptarea acestei oferte la condiţiile de piaţă. Caracteristicile ofertei fac Romsilva să nu se găsească într-o situaţie de monopol clasic, care ar putea să-şi sporească veniturile din vânzarea lemnului prin scăderea cantităţii oferite pe piaţă şi mărirea nejustificată a preţului. In aceste condiţii, practicarea unor preţuri administrate de guvern pentru masa lemnoasă pe picior este nejustificată.

2. Este foarte importantă cunoaşterea caracteristicilor cererii de produse lemnoase nivel naţional şi în diferite regiuni din ţară, în vederea fundamentării economice a activităţii din silvicultură. Cunoaşterea elasticităţii cererii este singura modalitate prin care s-ar putea stabili o bază pentru definirea politicilor comerciale în cadrul Regiei Autonome Romsilva. Iniţierea unor cercetări în această direcţie se impune cu prioritate.

3. Structura actuală a preţului la masa lemnoasă pe picior este inadecvată din punctul de vedere al sortimentelor dimensionale. Lemnul gros este subevaluat în raport cu costurile necesare producerii lui, aspectul fiind evident atât din punctul de vedere al abordării teoretice cât şi din analiza preţurilor rezultate în urma licitaţiilor de masă lemnoasă la Filiala Romsilva Suceava. O creştere a preţurilor la sortimentele foarte valoroase nu trebuie să fie în mod necesar acompaniată de creşterea preţului la lemnul de foc şi cel de construcţii rurale, protejându-se astfel populaţia din zonele rurale, cu venituri reduse.

4. Determinarea structurii costurilor de producere a diferitelor sortimente de lemn : pe picior trebuie să tină cont de teoria investiţiilor, asigurându-se o rentabilitate adecvată a lucrărilor de împăduriri în fond forestier.

Bibliografie

Buongiomo, J., Gilless, J. K., 1987: Forest Management and Economics. A Primer in Quantitative Methods. Macmillan Publishing Company, New York, 285 p.

Gregory, G.R., 1972 : Forest Resource Economics. Ronald Press Gompany, New York, 548 p.

Henry, C., 1989 : Microeconomics for Public Policy. Helping the Invisible Hand. Clarendon Press Oxford, New York, 164 p.

Johansson, P.O., Lofgren, K.G., 1985 : The Economics of Forestry and Natural Resources. Basil Blackwell, New York, 292 p.

Résumé: Recherches concemant le marché du bois sur pied en Roumanie

En ce qui conceme la situationengendrée par les nouvlles conditions économiques, on constate que la méthodologie actuelle d’établissement des prix du bois sur pied (les prix son administrés par le gouvemement) est inadaptée au nouveau enviroment économique roumain. Dans cet article on essai faire analise des caracteristiques du marché roumaine des bois et de la formation des prix aux ventes du bois sur pied. L’offre de l’établissement publique Romsilva, qui gere 90% de ta foret roumaine, est inélastique en raison des caracteristiques de la gestion silvicole. En analisant le ventes du bois sur pied dans la région de Suceava, on constate que surtout les bois aux grands diametres sont bien au desous des prix européens et que mieux corrélé avec le prix est le diametre du arbre moyen du lot. Le taux de rentabilite des travaux de boissement au niveau naţional est d’environ 1%, suite a la sous-évaluation des bois sur pied.

[1] Marocico V. – L’economie des bois et produits derives dans les pays d’Europe de 1’Est. Commerce exterieur et avantages comparatifs. ENGREF/INRA Nancy, 1993,123 p.

[2] Mulţumesc domnilor ing. Gheorghe Pâslaru, ing. Petru Melinte şi ing. Gheorghe Trandafir de la Filiala Romsilva Suceava pentru amabilitatea cu care ne-au pus la dispoziţie datele referitoare la licitaţii şi domnului student Bogdan Drăgoi pentru culegerea acestora.

[3] Rata dobânzii s-a determinat după formula dobânzilor compuse: V 50 = V55o (1 + r) 50 , unde: V 50 – valoarea după 50 de ani; Vo – valoarea iniţială; r – rata dobânzii.